2023年中国商品半固化片市场 供需格局、集中度与销售收入深度解析

商品半固化片作为覆铜板(CCL)及多层印制电路板(PCB)制造中的关键中间材料,其市场动态直接关联着电子信息产业的景气度。2023年,在全球经济复杂多变、终端消费电子需求波动以及国内产业升级加速的背景下,中国商品半固化片市场呈现出新的供需特征与竞争格局。

一、市场供需现状分析

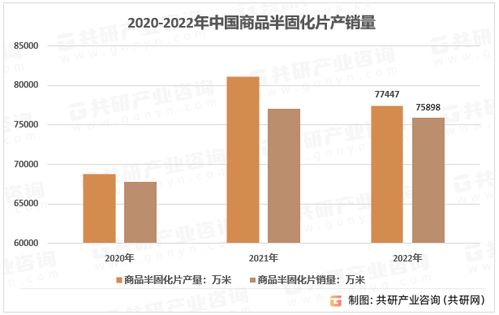

- 供给端:2023年,国内商品半固化片产能持续释放,总供给量保持稳定增长。头部企业通过技术改造与产能扩张,进一步提升了高性能、低损耗、高频高速等高端产品的供应能力。原材料(如电子级玻纤布、树脂等)价格的波动对生产成本构成一定压力,部分中小厂商的产能利用率受到市场需求结构变化的影响。

- 需求端:需求侧呈现结构性分化。传统消费电子领域的需求增长趋缓,但以服务器/数据中心、新能源汽车、5G通信基础设施、人工智能硬件为代表的新兴领域需求强劲,成为拉动市场增长的核心引擎。这使得对高频高速、高导热、高可靠性半固化片的需求显著提升,驱动市场向高端化演进。

2023年市场供需基本保持平衡,但存在结构性错配,即高端产品供应相对紧俏,而部分常规产品面临一定的竞争压力。

二、市场集中度分析

中国商品半固化片市场集中度较高,呈现寡头竞争格局。少数几家在技术、规模、客户资源上具有显著优势的大型企业占据了市场的主要份额。这些企业通常为覆铜板行业龙头企业或其关联公司,实现了从原材料到半固化片再到覆铜板的垂直整合,具备强大的成本控制能力和技术协同优势。

2023年,行业集中度(CR5)预计维持在较高水平。头部企业凭借持续研发投入、稳定的产品质量以及与下游核心PCB客户的深度绑定,市场份额稳固。新进入者或中小厂商主要在中低端市场或特定细分领域进行竞争,面临较高的技术壁垒和客户认证壁垒。随着行业技术门槛的进一步提高,市场资源预计将进一步向头部优势企业集中。

三、行业销售收入分析

2023年,中国商品半固化片行业销售收入整体保持增长态势,但增速相较于前几年的高速增长期可能有所放缓。增长动力主要来自于:

- 量价驱动:高端产品(如应用于服务器、汽车电子的产品)销量占比提升,其单价和利润率普遍高于常规产品,从而拉动了整体销售收入的增长和盈利水平的改善。

- 下游产业转移与升级:全球PCB产能持续向中国大陆集中,国内电子信息制造业的升级迭代,为本土半固化片企业提供了广阔的市场空间。

- 进口替代深化:国内领先企业在部分高端产品领域的技术突破,加速了进口替代进程,进一步获取了市场份额。

也需要注意到,宏观经济环境的不确定性、部分下游领域库存调整以及激烈的市场竞争,也对部分企业的营收增长和利润空间构成了挑战。行业销售收入的结构性特征愈发明显,即依赖高端应用市场的企业表现更为突出。

结论与展望

2023年中国商品半固化片市场在挑战中稳步前行,供需结构持续优化,市场集中度高位运行,行业销售收入在高端化转型中实现价值增长。随着AI算力、高速通信、智能汽车等产业的蓬勃发展,市场对高性能半固化片的需求将持续旺盛。行业竞争将更聚焦于技术创新、产品可靠性以及供应链稳定性。龙头企业有望凭借综合优势进一步巩固市场地位,而整个行业也将朝着更高技术含量、更优产品结构的方向深化发展。

如若转载,请注明出处:http://www.jiayue118.com/product/90.html

更新时间:2026-03-09 15:09:54